Manisa Şehzadeler Belediye Başkanı Gülşah Durbay hayatını kaybetti

Manisa Şehzadeler Belediye Başkanı Gülşah Durbay hayatını kaybetti Gazeteci Osman Çaklı gözaltına alındı

Gazeteci Osman Çaklı gözaltına alındı Gazeteci ve yazar Enver Aysever tutuklandı

Gazeteci ve yazar Enver Aysever tutuklandı Kırıkkale'de kimya fabrikasında yangın

Kırıkkale'de kimya fabrikasında yangın Endonezya'daki sel felaketi: Can kaybı 1000'i aştı

Endonezya'daki sel felaketi: Can kaybı 1000'i aştı Peru, devasa çölü nasıl büyük bir tarım merkezine dönüştürdü?

Peru, devasa çölü nasıl büyük bir tarım merkezine dönüştürdü? Z kuşağı dünyayı 'korkutucu bir yer' olarak görüyor

Z kuşağı dünyayı 'korkutucu bir yer' olarak görüyor Balistik füze Türk gemisini vurdu

Balistik füze Türk gemisini vurdu NECDET BULUZ yazdı: "Bankalar Seyahat Sektörünü Sarsıyor.."

NECDET BULUZ yazdı: "Bankalar Seyahat Sektörünü Sarsıyor.." ALİ KAYBAL yazdı: "Deprem Doğa Olayı mıdır?.."

ALİ KAYBAL yazdı: "Deprem Doğa Olayı mıdır?.." ALİ BEKTAN yazdı: "Zatürre Yeni Bir Virüs mü?.."

ALİ BEKTAN yazdı: "Zatürre Yeni Bir Virüs mü?.." ENVER ÖZBİLEN yazdı: "Hitler Filistinli miydi Acep?.."

ENVER ÖZBİLEN yazdı: "Hitler Filistinli miydi Acep?.." Şair DERMANİ yazdı: "Vuslatın Yoksa.. (Güfte)"

Şair DERMANİ yazdı: "Vuslatın Yoksa.. (Güfte)" Eurovision: İsviçre'li Nemo, İsrail'in katılımını protesto için birincilik ödülünü iade edecek

Eurovision: İsviçre'li Nemo, İsrail'in katılımını protesto için birincilik ödülünü iade edecek Şair SERAP SAYLAM ŞEN yazdı: "Ey Sevdamın Sonsuz Ateşi.."

Şair SERAP SAYLAM ŞEN yazdı: "Ey Sevdamın Sonsuz Ateşi.." İzlanda'dan katil İsrail'in katılımı nedeniyle Eurovision'a boykot

İzlanda'dan katil İsrail'in katılımı nedeniyle Eurovision'a boykot Karşılıksız çek tutarı iki yılda yüzde 355 arttı

Karşılıksız çek tutarı iki yılda yüzde 355 arttı Merkez Bankası’ndan kredi kartı faizlerine indirim: Yeni oranlar belli oldu

Merkez Bankası’ndan kredi kartı faizlerine indirim: Yeni oranlar belli oldu Ankara'da toplu ulaşıma zam yapıldı

Ankara'da toplu ulaşıma zam yapıldı Gelin ve damada takı töreninde altın yerine kangal köpeği hediye edildi

Gelin ve damada takı töreninde altın yerine kangal köpeği hediye edildi Katarakt Ameliyatı Bunama Riskini Azaltabilir...

Katarakt Ameliyatı Bunama Riskini Azaltabilir... Beslenme ve Diyet Uzmanından tavsiyeler: “Yavaş yemek ve lokmaları iyice çiğnemek önemli.."

Beslenme ve Diyet Uzmanından tavsiyeler: “Yavaş yemek ve lokmaları iyice çiğnemek önemli.." Gazeteci-yazar Hasan Karabulut TBMM'ye çağrıda bulundu: "Sessiz kalırsanız, bu necip millet sizi asla affetmez!"

Gazeteci-yazar Hasan Karabulut TBMM'ye çağrıda bulundu: "Sessiz kalırsanız, bu necip millet sizi asla affetmez!" Türk bilim insanları başardı: Bakteri dışarı 'haber verecek'

Türk bilim insanları başardı: Bakteri dışarı 'haber verecek' Trabzonspor dev projeyi açıkladı! 3 milyon kişiye hizmet edecek

Trabzonspor dev projeyi açıkladı! 3 milyon kişiye hizmet edecek TFF Tahkim Kurulu, bahis soruşturmasında 86 futbolcunun cezalarını onadı

TFF Tahkim Kurulu, bahis soruşturmasında 86 futbolcunun cezalarını onadı Bahis skandalında halka genişliyor! Maçlar iptal edilecek mi?

Bahis skandalında halka genişliyor! Maçlar iptal edilecek mi? Dünya Kupası kurası: Türkiye'nin olası rakipleri ABD, Avustralya ve Paraguay

Dünya Kupası kurası: Türkiye'nin olası rakipleri ABD, Avustralya ve Paraguay Bursalı Aydınların “Muradiye” Toplantılarının bu haftaki konuğu şair ve yazar Mustafa Can..

Bursalı Aydınların “Muradiye” Toplantılarının bu haftaki konuğu şair ve yazar Mustafa Can.. 3 ARALIK DÜNYA ENGELLİLER GÜNÜ

3 ARALIK DÜNYA ENGELLİLER GÜNÜ 24 KASIM ÖĞRETMENLER GÜNÜ KUTLU OLSUN!..

24 KASIM ÖĞRETMENLER GÜNÜ KUTLU OLSUN!.. Azerbaycan Türkiye Stratejik İşbirliği Konferansı'na Davetlisiniz

Azerbaycan Türkiye Stratejik İşbirliği Konferansı'na Davetlisiniz

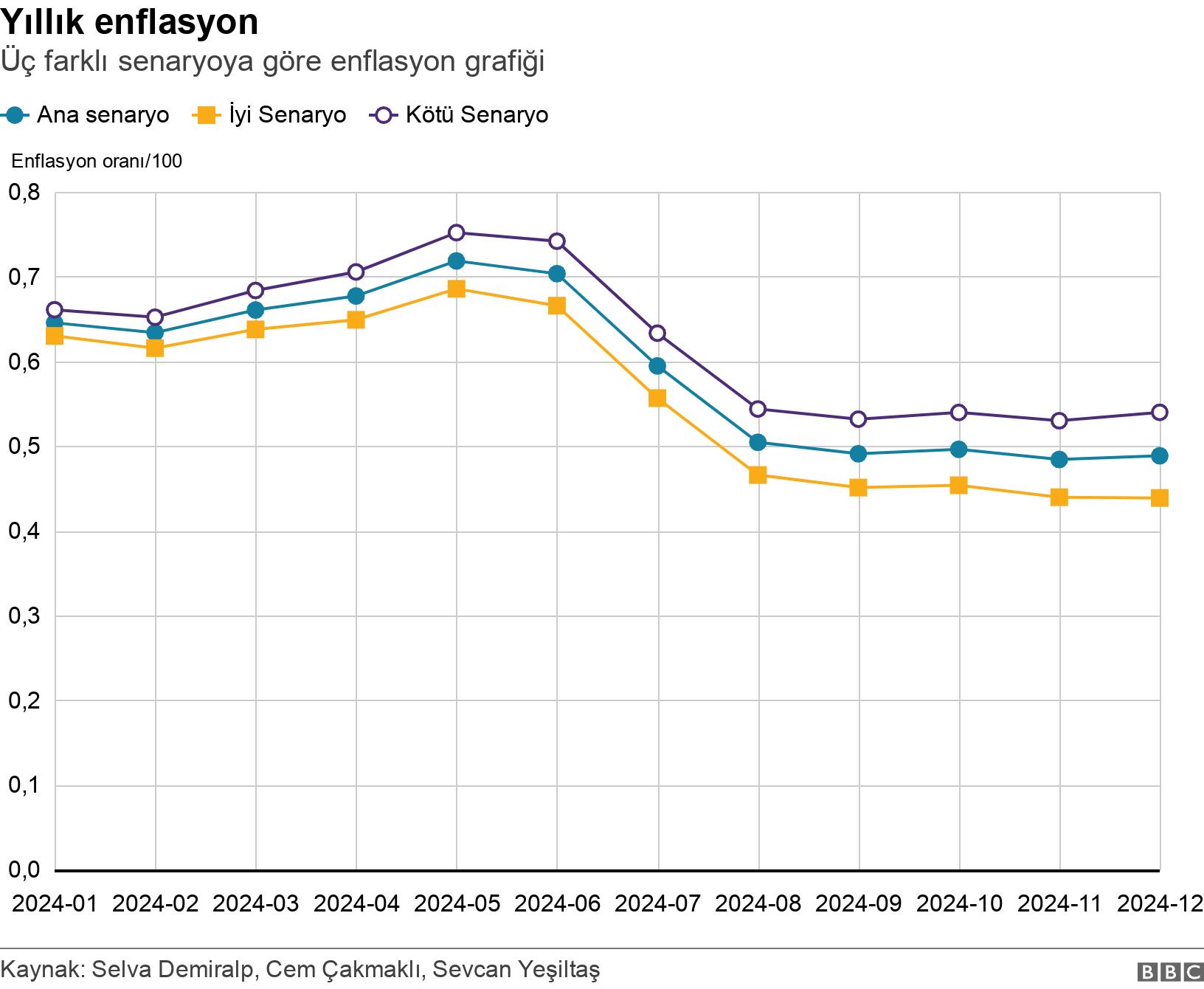

5 Şubat'ta açıklanacak olan Ocak ayı enflasyonunun geçen senenin aynı ayında gelen yüzde 6,5’lik rakamı zorlaması bekleniyor. Yeni yıl ile birlikte yönetilen yönlendirilen ürün fiyatlarındaki zamlar, vergi artışları ve ücret artışlarının etkileri enflasyon patikasını da yukarı çekecek gibi. Buna ek olarak Ocak ayında hız kazanan kurdaki değer kaybı da, devam etmesi durumunda enflasyonist baskıları besleyecek.

Aşağıdaki grafikte Koç Üniversitesi’nden arkadaşlarım Cem Çakmaklı ve Sevcan Yeşiltaş ile yaptığımız enflasyon tahminini paylaşıyorum. Ana senaryomuz Ocak ayı enflasyonunun geçen seneki gibi yüzde 6,5 gelmesi yönünde.

Bu durumda Ocak itibarıyla yıllık enflasyon değişmiyor ve yüzde 65’te kalıyor. Bu senaryoda Mayıs ayında yüzde 72 ile zirve yapması beklenen enflasyonun yıl sonunda yüzde 49 seviyesine inmesini bekliyoruz.

Ocak ayında baz senaryomuzdan daha düşük (yüzde 5,5) bir enflasyon rakamı gelmesi durumunda Mayıs ayındaki zirve yüzde 69’a düşerken sene sonu enflasyonu da yüzde 44’e geriliyor (iyi senaryo).

Öte yandan eğer baz senaryomuzdan daha kötümser bir şekilde Ocak enflasyonu yüzde 7,5 gelirse o zaman Mayıs ayındaki zirve yüzde 75’e çıkarken yıl sonu enflasyonu yüzde 54’e yükseliyor (kötü senaryo).

Enflasyon neden düşmüyor?

Genel seçimlerden hemen sonra kaleme aldığım bir yazıda yüzde 8,5’deki politika faizi ve yüzde 40’lardaki enflasyona bakarak yeni ekonomi ekibinin takip edebileceği güvercin ve şahin iki senaryo paylaşmıştım.

Güvercin senaryo, politika faizinin ilk aşamada yüzde 20’li seviyelere çıkarılıp sonrasında ise yüzde 30’lı seviyelerde tutulacağı senaryo idi.

Daha uygun gördüğüm şahin senaryoda ise önden yüklemeli 25-30 puan faiz artışı ile politika faizinin pozitif seviyelere yaklaştırılabileceğini, sonrasında ise 40’ları aşan seviyelerde tutulması durumunda kur seviyesi ve enflasyon beklentilerinin kontrol altına alınabileceğini not etmiştim.

Yeni Merkez Bankası ekibinin takip ettiği patika bu iki senaryonun karışımı oldu. Faizlerin geldiği nihai seviye benim şahin senaryomda belirttiğim yüzde 40’ların üzerinde, yani yüzde 45 seviyesinde gerçekleşti. Buna rağmen 8 ay önce yüzde 35’lerde seyreden Haziran 2024 enflasyon beklentileri bugün yüzde 70’lere dayandı.

Peki neden Merkez Bankası beklentilerin ötesinde faiz artırdığı halde beklentilerden daha kötü bir enflasyon performansı ile karşı karşıya kaldı?

Bu sorunun tek bir cevabı yok. Katkı veren faktörleri sıralayacak olursak:

- Faiz artışlarının önden yüklemeli değil kademeli olarak zamana yayılması : Özellikle 7,5 puanlık ilk faiz artışından sonra faiz artış miktarının 2,5’e çekilmesi ve ancak Temmuz’dan sonra tekrar doz artışına gidilmesi merkez bankasının elinin ne kadar bağımsız olduğu konusunda soru işaretleri yarattı. İlave olarak, kademeli faiz artışları yabancı sermaye girişini de geciktirince enflasyon beklentileri kontrol altına alınamadı.

- İletişimin zayıf kalması: Ekim sonuna kaleme aldığım yazımda altını çizdiğim üzere Merkez Bankası ve üst düzey ekonomi yönetiminin “faiz artışı” ifadesini kullanma konusunda bile çekingen bir tavır göstermesi ve bunun yerine “parasal sıkılaştırma” gibi daha muğlak ifadelerin tercih edilmesi merkez bankası bağımsızlığının ciddi olarak sorgulandığı bir ortamda kafalardaki soru işaretlerinin devam etmesine katkı verdi.

- Tekrar bir U-dönüşü olacağı endişesi: Ekonomi politikalarında yakın geçmişimizin bol U-dönüşlerine şahit olduğunu biliyoruz. Kasım 2020’de düşük faiz politikalarını tercih eden Murat Uysal’ın görevden alınıp yerine gelen Naci Ağbal’ın gelmesi, Ağbal’ın uyguladığı faiz artışları sonrası beş ayın sonunda Şahap Kavcıoğlu’na görevi devretmesi, düşük faiz politikaları ile yola devam eden Kavcıoğlu’nun ise yaklaşık iki yılın sonunda bir kez daha faiz artışı tercihi ile görevi Hafize Gaye Erkan’a devrettiğini biliyoruz. Bu şartlar altında merkez bankasının mevcut şahin duruşunun ne kadar uzun soluklu olacağı endişesi ister istemez devam ettiği için enflasyonla mücadele konusundaki beklentiler de mevcut sıkı duruşun ima ettiği iyileşmeyi göstermiyor.

- Düşük faiz politikalarının birikimli etkileri: Nasıl ki Mayıs 2023 sonrası atılan sıkılaştırma adımlarının etkilerini 6-18 aylık bir vadede bekliyorsak, Mart 2021-Mayıs 2023 dönemindeki düşük faiz ortamının sonucunda oluşan varlık birikiminin bugünkü harcama iştahına olan destekleyici etkisi de devam ediyor.

- Dolaylı vergiler ve zamlar: Maliye politikasında arzu edilen vergi reformu uzun vadeli bir hayal olarak kaldığı sürece bütçe disiplini maalesef enflasyonu tetikleyen dolaylı vergi artışları ile sağlanıyor. Buna ilave olarak seçim döneminde ertelenmiş yönetilen ürün fiyat artışları da gelince enflasyonist baskılar da artıyor.

Enflasyonu yüksek tutan uzun vadeli faktörler

Yazıyı sonlandırmadan önce sıkça yanlış anlaşılan hassas bir konuya açıklık getirmekte fayda var. Enflasyonun yüksek kalma sebebi olarak üretkenlik artışı olmaması, gıda sektöründe aracılık ve ulaşım faaliyetlerinin etkin olmaması, kamuda tasarruf ve vergi reformu ihtiyacı gibi sebepler sık sık dile getiriliyor.

Bunlar şüphesiz ki enflasyonla mücadele için önemli unsurlar. Ancak enflasyonu etkileyen sebepleri tartışırken uzun vade ile kısa vadeyi birbirine karıştırmamak lazım.

Enflasyonu belli bir eşik değerin altına inmesini engelleyen yapısal sebepler elbette mevcut. Ancak bu yazının odağı farklı. Yazıda Mayıs 2023 sonrası dönemde yüzde 36,5'lik faiz artışına rağmen yüzde 40’dan yüzde 65’e çıkan ve önümüzdeki beş ayda yüzde 75’i zorlaması muhtemel enflasyonun altında yatan sebepler inceleniyor.

Bu kısa dönemde büyük ölçüde sabit kalan uzun vadeli faktörleri enflasyon trendinin bozulmasından sorumlu tutamayız. İşte bu sebeple yazıda kısa vadeli faktörlere odaklandık ve para politikasında böylesi bir sıkılaşmaya rağmen enflasyon beklentilerinin neden kontrol altına alınamadığı sorusuna cevap aradık.

Prof. Dr. Selva Demiralp

Koç Üniversitesi Öğretim Üyesi

BBC

Nimet Çoban'dan Günün Kareleri..14

Nimet Çoban'dan Günün Kareleri..14

Nimet Çoban'dan Günün Kareleri..12

Nimet Çoban'dan Günün Kareleri..12

Nimet Çoban'dan Günün Kareleri..11

Nimet Çoban'dan Günün Kareleri..11

Nimet Çoban'dan Günün Kareleri..10

Nimet Çoban'dan Günün Kareleri..10