LGS başvuruları yarın başlıyor

LGS başvuruları yarın başlıyor Teğmen Ebru Eroğlu'ndan TSK’ye dönüş davası açtı

Teğmen Ebru Eroğlu'ndan TSK’ye dönüş davası açtı Şehit Savcı Mehmet Selim Kiraz'ın şehadetinin 10. yılı

Şehit Savcı Mehmet Selim Kiraz'ın şehadetinin 10. yılı Bayram tatilinin ikinci gününde trafik canavarı: 709 kazada 14 can kaybı

Bayram tatilinin ikinci gününde trafik canavarı: 709 kazada 14 can kaybı Avrupalı 6 ülkeden Rusya kararı! Ortak bildiri yayımladılar

Avrupalı 6 ülkeden Rusya kararı! Ortak bildiri yayımladılar Myanmar depremi: Ölen sayısı bin 700'ü aştı

Myanmar depremi: Ölen sayısı bin 700'ü aştı Dünya F-35 uçaklarını tartışıyor: ‘ABD istemezse uçamaz’

Dünya F-35 uçaklarını tartışıyor: ‘ABD istemezse uçamaz’ İsrail'den, Gazze'deki sivil halka bayram sabahında bombalı saldırılar

İsrail'den, Gazze'deki sivil halka bayram sabahında bombalı saldırılar ETABEY KARATOPRAK yazdı: "Yapay Zeka Deep Seek’in Önerdiği Bayram Mesajları"

ETABEY KARATOPRAK yazdı: "Yapay Zeka Deep Seek’in Önerdiği Bayram Mesajları" Prof. Dr. İBRAHİM ORTAŞ yazdı: "Geçmiş Bayramları Anımsayarak Bayramınızı İçtenlikle Candan Kutlarım"

Prof. Dr. İBRAHİM ORTAŞ yazdı: "Geçmiş Bayramları Anımsayarak Bayramınızı İçtenlikle Candan Kutlarım" ÖZCAN PEHLİVANOĞLU yazdı: "Zafer" Sizin / Hepimizin Partisi

ÖZCAN PEHLİVANOĞLU yazdı: "Zafer" Sizin / Hepimizin Partisi ALİ BEKTAN yazdı: "Papa İle Patrik İznik’te Buluşacak"

ALİ BEKTAN yazdı: "Papa İle Patrik İznik’te Buluşacak" Sevilen Sanatçımız Volkan Konak sahnede hayatını kaybetti!

Sevilen Sanatçımız Volkan Konak sahnede hayatını kaybetti! Şair ÜMİT YURTKURAN yazdı: "Sen Hep Gülümse.."

Şair ÜMİT YURTKURAN yazdı: "Sen Hep Gülümse.." Şair ŞERİFE KÖKSAL BADISABA yazdı: "Boyun Eğdik Kadere.."

Şair ŞERİFE KÖKSAL BADISABA yazdı: "Boyun Eğdik Kadere.." Buyaz Şiir Onur Ödülü Bilsen Başaran’a verildi

Buyaz Şiir Onur Ödülü Bilsen Başaran’a verildi Türk yatırımcılar en çok gayrimenkulü Yunanistan ve Dubai’den satın aldı

Türk yatırımcılar en çok gayrimenkulü Yunanistan ve Dubai’den satın aldı İş Bankası'na kayyum mu atanıyor? Turpun büyüğü iddialarına açıklama geldi

İş Bankası'na kayyum mu atanıyor? Turpun büyüğü iddialarına açıklama geldi Rekabet Kurumu'ndan Opet'e soruşturma

Rekabet Kurumu'ndan Opet'e soruşturma Emekli bayram ikramiyesi Meclis'ten 4 bin TL tutarla geçti

Emekli bayram ikramiyesi Meclis'ten 4 bin TL tutarla geçti Volkan Konak'ın ani ölümü: Covid 19 aşısını tartıştırmayanlar.. 'Bilim' diye ön kabulleri dayatanlar.. Ölümlerde suçunuz yok mu

Volkan Konak'ın ani ölümü: Covid 19 aşısını tartıştırmayanlar.. 'Bilim' diye ön kabulleri dayatanlar.. Ölümlerde suçunuz yok mu Alo 174 Gıda Hattı'na 3 milyondan fazla başvuru yapıldı

Alo 174 Gıda Hattı'na 3 milyondan fazla başvuru yapıldı Bayramda Sağlıklı Beslenmenı̇n İpuçları...

Bayramda Sağlıklı Beslenmenı̇n İpuçları... Mutluluğun sırrı ne?

Mutluluğun sırrı ne? Galatasaray’ın Beşiktaş’a yenilmesinin ardından şampiyonluk tahminleri güncellendi

Galatasaray’ın Beşiktaş’a yenilmesinin ardından şampiyonluk tahminleri güncellendi Beşiktaş'tan Galatasaray'a 8 yıl sonra cevap

Beşiktaş'tan Galatasaray'a 8 yıl sonra cevap Derbide inanılmaz gol! Orta sahadan attı.

Derbide inanılmaz gol! Orta sahadan attı. Galatasaray, Şampiyonlar Ligi'nde çeyrek finale yükseldi

Galatasaray, Şampiyonlar Ligi'nde çeyrek finale yükseldi Mübarek Ramazan Bayramınızı Candan Kutlarız!..

Mübarek Ramazan Bayramınızı Candan Kutlarız!.. Azerbaycan Diasporası'ndan KKTC'de "Türk Dünyası Sempozyumu"

Azerbaycan Diasporası'ndan KKTC'de "Türk Dünyası Sempozyumu" Merhum Milli Eğitim Bakanı Hasan Celal Güzel rahmetle anıldı

Merhum Milli Eğitim Bakanı Hasan Celal Güzel rahmetle anıldı Araştırmacı Yazar CELAL ÖCAL yazdı: "İstanbul’un Unutturulan Hürriyet-i Ebediye Şehitliği"

Araştırmacı Yazar CELAL ÖCAL yazdı: "İstanbul’un Unutturulan Hürriyet-i Ebediye Şehitliği"

BURSA ARENA / Haber Merkezi

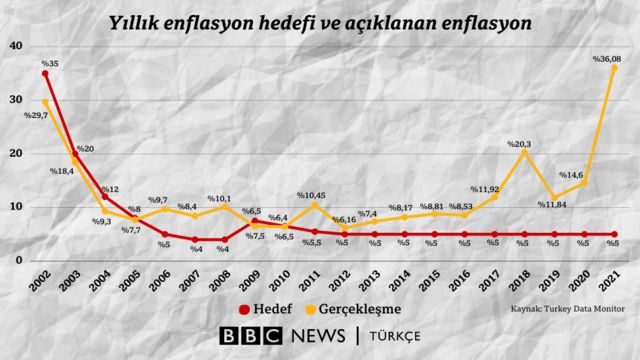

2021 yılını yüzde 36'ya erişen bir enflasyon ile kapattık. Bu rakam, örtük enflasyon hedeflemesine geçtiğimiz 2002'den bu yana gördüğümüz en yüksek rakam.

Bu durum, 2002 sonrası dezenflasyon döneminde ödediğimiz ağır bedelin sil baştan yeniden ödenmek zorunda kalınması anlamına geliyor. Çünkü enflasyon derinleştikçe hem toplumda yarattığı tahribat artarken hem de düşürebilmek için ödenecek bedel artıyor.

Bir doktor çok ilerlemiş bir vaka ile karşılaşsın. Erken aşamalarda teşhis koymuş olsa belki ayakta tedavi edilebilecekken, bugün hastayı yoğun bakıma alması gerekiyor. Hala tedavisi mümkün, çünkü çok bilinen ve ilacı olan bir hastalık. Ancak hastanın alternatif tıp tercihi tedaviyi geciktiriyor. Tedavi geciktikçe hastalık ilerlediğinden, uygulanacak dozun yan etkileri de büyüyor.

Enflasyon rakamı bende böyle bir his uyandırıyor.

2013 sonrası dönemde enflasyonun giderek dikleşen yukarı yönlü bir trend izlediğini görüyoruz. Bu trend, Merkez Bankası üzerinde faiz indirimi konusundaki siyasi söylemlerin artışına paralel bir trend. Bu neden önemli? Çünkü siyasi baskılarla hareket eden bir Merkez Bankası faiz indirimlerinde acele ediyor. Vaktinden önce gelen faiz indirimleri ise enflasyonu besliyor.

Eylül 2021 sonrası dönemde politika faizi 5 puan indirilirken, enflasyonun 16 puan arttığına şahit olduk.

Normalde politika faizinin enflasyona etkileri zamana yayıldığı için çıplak gözle aradaki negatif ilişki bu kadar net görülemez. Araya başka gelişmeler girer. Ancak ekonomik dengeler çok bozulduğunda geçişkenlik de arttığından hızlı çekimle sürecin sonuçlarını da gözlemlemiş olduk.

Hükümet faiz indirimlerinin er geç enflasyonu da düşüreceğini savunuyor. Ancak iktisat yazını öyle demiyor. Faiz indirimlerinin enflasyonu tetikleyeceği çıkarımı iktisatta geçerliliği sorgulanan ve kamplaşma oluşturmuş bir sonuç değil. Bilakis, etkinliği yıllarca araştırılmış, uluslararası veri ile desteklenmiş farklı aktarım kanalları ile sağlaması yapılmış bir sonuç.

Biraz teknik olmakla birlikte derslerde öğrencilerimize anlattığımız bu kanalları kısaca özetlemekte fayda olabilir. Çünkü bu kanallar iktisattaki "Faiz düşerse enflasyon yükselir" öğretisinin altını dolduran, tüm dünya Merkez Bankalarının kararlarına zemin oluşturan kanallardır.

KAYNAK, GETTY IMAGES

Arz kanalı

Faiz indirimleri yerli para biriminin değer kaybetmesine neden olur. Üretim yapısı ithal ara malına dayalı olan ülkelerde bu durum ithal ara mallarının fiyatını artırdığı için üretim maliyetlerini artırarak enflasyonu tetikler.

Yeni Ekonomik Model'de ifade edilen "rekabetçi kur" söylemi ile ithal ara mallarının fiyatının artması, bu şekilde eskiden ithal edilen bu malların içeride üretilmesi teşvik edilmek isteniyor. Üretim yapısında gerçekleşecek bu dönüşüm sonucunda enflasyonist etki yaratan "arz kanalının" ortadan kalkması hedefleniyor. Ancak:

- Üretim yapısında değişiklik için para politikası değil maliye politikası kullanılması gerekir

- Arz kanalı sadece üretim yapısından değil yerlilerin döviz talebinden de besleniyor. İçeride enflasyon arttıkça ve enflasyon altında reel getiri devam ettikçe TL'ye güven nasıl sağlanır? Bu kanal nasıl durdurulabilir?

- Arz kanalı tamamen ortadan kaldırılsa bile aşağıda özetlediğim talep kanalarının etkileri ve yapışkanlık etkisi nasıl bertaraf edilebilir?

Faiz indiriminin enflasyon yaratacağını gösteren beş talep kanalı:

- Faiz kanalı: Faiz indirimi borçlanma maliyetini düşürür. Daha fazla kredi, yatırım ve hane halkı harcamalarını artırır. Bu şekilde toplam talep artar.

- Net ihracat kanalı: Faiz indirimi yerli para birimini değersiz kılar. İhracat artar, ithalat azalır. Bu şekilde toplam talep artar.

- Kredi kanalı: Faiz indirimi sırasında Merkez Bankası piyasadaki likiditeyi artırır. Bu likidite banka mevduatlarını ve buradan da banka kredilerini artırır. Kredi arzındaki artış yatırım ve tüketim harcamalarını artırır.

- Nakit akım kanalı: Faiz indirimi piyasadaki ve firmaların elindeki likiditeyi artıracağı için kredi arzı artar. Bu durum yatırım ve tüketimi artırır.

- Beklenmeyen fiyat kanalı: Faiz indirimi sonrasında fiyatlarda beklenti üzerinde bir artış olursa firmaların borcu reel olarak azalmış olur. Net varlıktaki bu artış kredi arzını artırır.

Bu beş kanalın ortak noktası şu: Faiz indirimi sonucunda artan talep, potansiyel üretim artışından hızlı olduğu sürece enflasyonist baskılar beslenir (Bu kanallara ilave olarak hisse senedi fiyatları üzerinden çalışan dört kanaldan burada bahsetmedim). Potansiyel üretim kapasitesindeki artış ise para politikası ile değil rekabetçilik, inovasyon ve verimliliğe dayalı maliye politikası adımları ile şekillenir.

2021 yılında gerçekleşen yüzde 36'lık enflasyon oranı hem arz kanalından, hem de pozitif çıktı açığının beslediği talep kanallarından geldi.

KAYNAK, GETTY IMAGES

Neden düşük faiz isteniyor?

Dünya genelinde, özellikle seçim öncesi dönemlerde düşük faizle büyümeyi desteklemek hükümetlere cazip gelir. Çünkü büyümenin sonuçları kısa vadede alınabilirken düşük faizin enflasyonist etkilerini görmek zaman alır.

Özellikle enflasyonun çok yüksek olmadığı ve düşük faiz politikasının dozunun da çok abartılmadığı durumlarda seçim sonrası dönemde yaşanacak bir iki puanlık enflasyon artışının bedeli çok da yüksek görülmeyebilir.

Bununla beraber, düşük faiz politikasının dozu arttıkça enflasyonist etkilerin fiyatlara yansıma süreci de hızlanır. Enflasyon, talebi geriye çekerek büyüme yolunda elde edilmesi arzulanan kazanımları geri alır. Gerek üretici gerekse tüketici üzerinde oluşan ağır maliyet, bu politikanın seçim öncesi dönemde yaratması beklenen kazançların sorgulanmasına sebep olur.Yüksek enflasyon seçmeni küstürüyor

Enflasyon arttıkça hem daha hızlı hayatımıza giriyor hem de hissedilmesi daha kolay oluyor.

İşte bu nedenle ABD'de enflasyonun yüzde 7'lere çıkması iktidardaki Demokrat Parti'yi endişelendiriyor. Demokrat Parti, enflasyondaki artışın ve getirdiği hayat pahalılığının faturasının ABD Başkanı Joe Biden'a çıkmasından ve Biden'ın yeniden seçilme şansını yok etmesinden korkuyor. Bu nedenle de, bizdekinin tersine, enflasyonun düşmesi için Amerikan Merkez Bankası'na (Fed) faiz artırımlarına gitmesi çağrısı yapılıyor.

Son anketler bizde de benzer endişeleri dile getiriyor. Metropoll'ün Aralık anketinde hissedilen enflasyonun yüzde 100 ve üzeri olduğunu söyleyen seçmenin muhalefet partilerine oy verme eğiliminde olduğunu görüyoruz.

KAYNAK, GETTY IMAGES

Üreticiye maliyet

Enflasyondaki artış üreticinin talepteki artışı doğru değerlendirememesine sebep olur. Enflasyonist bir ortamda tüm ürünlerin fiyatları artarken kendi sattığınız ürünün fiyatındaki artışın sizin ürününüze özel bir talep artışını yansıtıp yansıtmadığını kestirmekte zorlanırsınız.

2021 son çeyreğindeki yüksek enflasyon ortamında şirketler ileriye yönelik üretim ve yatırım planlaması yapmak yerine "sermayenin enflasyona karşı erimesini önlemek" telaşına kapıldılar. Önlerini göremedikleri için yatırım kararlarını ertelediler. Fiyatlama yapamadılar. Yüksek enflasyonun beklenen yan etkilerinden olan bu durum ciddi üretim ve verimlilik kayıplarına yol açıyor.

Hane halkına maliyet

Bireyler açısından enflasyonun en büyük maliyetini sabit gelirliler ve sınırlı tasarrufunu bankada değerlendirmek isteyenler ödüyor. Türk Lirası tasarruflara enflasyonun altında faiz ödenmesi alım gücünü eritiyor. Sabit gelirli kesimin maaşı enflasyona endekslenmediği sürece reel olarak azalıyor.

Nitekim Pazartesi açıklanan yüzde 36'lık 2021 enflasyonunun ardından memur maaşlarında yüzde 28 oranında artış yapıldığı haberi geldi. Eğer artışlar enflasyonun altında kalırsa bu durum reel olarak ücretlilerin 2022'de daha da fakirleşmesi anlamına gelecek. Buna sene içindeki enflasyonist riskler ve ölçülen enflasyon ile hissedilen enflasyon arasındaki farkı eklersek sabit gelir kesimlerinin mağduriyeti daha da açık ortaya çıkıyor.

Son gelen rakamlarda üretici fiyat endeksinin yüzde 80'e vurmuş olması, ileriki dönemde üretim maliyetlerindeki bu artışın tüketiciye yansımasını kaçınılmaz yapıyor.

Prof. Dr. Selva Demiralp

Koç Üniversitesi Öğretim Üyesi

BBC Türkçe

Nimet Çoban'dan Günün Kareleri..14

Nimet Çoban'dan Günün Kareleri..14

Nimet Çoban'dan Günün Kareleri..12

Nimet Çoban'dan Günün Kareleri..12

Nimet Çoban'dan Günün Kareleri..11

Nimet Çoban'dan Günün Kareleri..11

Nimet Çoban'dan Günün Kareleri..10

Nimet Çoban'dan Günün Kareleri..10